Chính sách nhất quán của Việt Nam là bảo vệ và thúc đẩy quyền con người

Người Phát ngôn Bộ Ngoại giao Việt Nam Phạm Thu Hằng khẳng định, lập trường của Việt Nam đối với lệnh cấm đánh bắt cá của Trung Quốc ở Biển Đông là nhất quán, đã được khẳng định rõ trong những năm qua.

Các quy định mới về thu hút nhân tài cần chú trọng hơn đến sáng chế, sản phẩm có tính thực tiễn

Nhiều đại biểu đã góp ý chất lượng vào dự thảo Luật Thủ đô (sửa đổi) tại hội thảo “Thu hút, trọng dụng nhân tài và phát triển nguồn nhân lực chất lượng cao trong dự thảo Luật Thủ đô (sửa đổi)” do Báo Kinh tế & Đô thị phối hợp với Trường Đại học Luật Hà Nội tổ chức chiều 25/4.

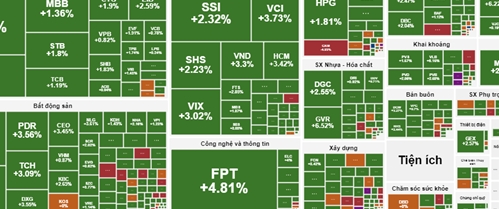

Đại hội đồng cổ đông Vinamilk: cổ đông quan tâm về chiến lược thương hiệu, sản phẩm và phát triển bền vững

Ngày 25/4/2024, Công ty Cổ phần Sữa Việt Nam (Vinamilk) đã tổ chức Đại hội đồng cổ đông (ĐHĐCĐ) năm 2024. Theo đó, dựa trên kỳ vọng tình hình vĩ mô cải thiện trong năm 2024, công ty đặt mục tiêu tăng trưởng 4,4% về doanh thu và 5% về lợi nhuận trước thuế. Bên cạnh đó, chiến lược đổi mới về thương hiệu, sản phẩm và phát triển bền vững của Vinamilk cũng được cổ đông quan tâm.

Đổi xe xăng lấy xe điện, người dùng Việt hưởng lợi kép

Bán xe xăng thuộc bất kỳ thương hiệu nào với giá minh bạch, thủ tục nhanh gọn để mua được ô tô điện VinFast với giá ưu đãi nhất là lợi ích kép mà khách hàng Việt có thể tiếp cận được từ ngày 22/4.

Công an quận Hà Đông đối thoại với thanh thiếu niên có quá khứ lầm lỗi

Sáng 25/4, Công an quận Hà Đông tổ chức hội nghị đối thoại giữa Chỉ huy Công an quận Hà Đông với thanh thiếu niên có quá khứ lầm lỗi và thanh thiếu niên có nguy cơ vi phạm pháp luật. 350 thanh thiếu niên và đại diện các gia đình các em đến tham dự.

Các quy định mới về thu hút nhân tài cần chú trọng hơn đến sáng chế, sản phẩm có tính thực tiễn

Nhiều đại biểu đã góp ý chất lượng vào dự thảo Luật Thủ đô (sửa đổi) tại hội thảo “Thu hút, trọng dụng nhân tài và phát triển nguồn nhân lực chất lượng cao trong dự thảo Luật Thủ đô (sửa đổi)” do Báo Kinh tế & Đô thị phối hợp với Trường Đại học Luật Hà Nội tổ chức chiều 25/4.

"Thu hút, trọng dụng nhân tài và phát triển nguồn nhân lực chất lượng cao trong dự thảo Luật Thủ đô (sửa đổi)"

Chiều 25/4, tại Trường Đại học Luật Hà Nội, Báo Kinh tế & Đô thị phối hợp với Trường Đại học Luật Hà Nội tổ chức Hội thảo khoa học "Thu hút, trọng dụng nhân tài và phát triển nguồn nhân lực chất lượng cao trong dự thảo Luật Thủ đô (sửa đổi)".

Thủ tướng Chính phủ chỉ đạo tập trung tìm kiếm người mất tích do chìm thuyền tại Quảng Ninh

Phó Thủ tướng Trần Lưu Quang vừa ký Công điện số 40/CĐ-TTg ngày 25/4/2024 của Thủ tướng Chính phủ về việc tập trung khắc phục sự cố chìm thuyền trên sông Chanh thuộc địa bàn thị xã Quảng Yên, tỉnh Quảng Ninh.

Nếu dự thảo Luật Thủ đô (sửa đổi) được thông qua, hoạt động đầu tư, sản xuất kinh doanh sẽ có những điều kiện tốt

Đó là đề xuất của Phó Chủ tịch thường trực Hiệp hội Doanh nghiệp công nghiệp hỗ trợ Hà Nội (HANSIBA) tại Hội thảo Khoa học "Thu hút trọng dụng nhân tài và phát triển nguồn nhân lực chất lượng cao trong Dự thảo Luật Thủ đô (sửa đổi)" do Báo Kinh tế & Đô thị phối hợp với Trường Đại học Luật Hà Nội tổ chức chiều 25/4.

Sống lại ký ức Điện Biên qua thước phim điện ảnh

Từ phim truyện “Ký ức Điện Biên” đến phim tài liệu “Chiến thắng Điện Biên Phủ”, “Ký ức những người truyền lửa”, “Đồng hành cùng lịch sử”,… đã tái hiện những thước phim hào hùng về chiến thắng “lừng lẫy năm châu, chấn động địa cầu” tới đông đảo công chúng.

Phụ huynh, học sinh ở Hải Phòng cần lưu ý gì trong dịp nghỉ lễ 30/4 và 1/5?

Sở Giáo dục và Đào tạo Hải Phòng vừa có Văn bản 1184/SGDĐT-VP đề nghị Thủ trưởng các cơ sở giáo dục phối hợp với cơ quan chức năng địa phương tăng cường tuyên truyền, giáo dục về an toàn giao thông (ATGT) cho học sinh trong dịp nghỉ lễ 30/4 và 1/5 và cao điểm du lịch hè năm 2024.

Lan tỏa thông điệp giao thông có ý thức và trách nhiệm

Chương trình truyền thông "Vì an toàn giao thông Thủ đô" năm 2023 không chỉ nâng cao nhận thức, ý thức đối với học sinh, sinh viên mà còn lan tỏa thông điệp tham gia giao thông văn hoá, trách nhiệm đến toàn xã hội, đặc biệt là với người dân Thủ đô.

Dự báo thời tiết ngày 26/4/2024: Hà Nội chiều tối và đêm có mưa dông; ngày nắng, có nơi nắng nóng

Dự báo thời tiết ngày 26/4/2024, Hà Nội có mây, chiều tối và đêm có mưa rào và dông vài nơi; ngày nắng, có nơi nắng nóng. Gió nam cấp 2-3. Nhiệt độ thấp nhất: 25-27 độ. Nhiệt độ cao nhất: 34-36 độ.

Bền bỉ đồng hành, xây dựng văn hóa giao thông

Năm 2023 đã là năm thứ 13 Báo Kinh tế & Đô thị được UBND TP Hà Nội giao chủ trì tổ chức Chương trình truyền thông “Vì an toàn giao thông (ATGT) Thủ đô”.

Tiếp tục tăng cường bảo đảm an toàn giao thông phục vụ các hoạt động kỷ niệm 70 năm Chiến thắng Điện Biên Phủ

Bộ Giao thông vận tải (GTVT) vừa có Văn bản số 4262/BGTVT-VT gửi Sở GTVT các tỉnh, thành phố: Hà Nội, Hòa Bình, Sơn La, Lai Châu, Lào Cai, Yên Bái, Điện Biên về việc tiếp tục tăng cường bảo đảm trật tự, an toàn giao thông phục vụ các hoạt động kỷ niệm 70 năm Chiến thắng Điện Biên Phủ.

Chế tài xử lý hành vi hành hung, cản trở nhà báo, phóng viên khi đang tác nghiệp

Luật sư cho biết, đối tượng hành hung, cản trở phóng viên khi đang tác nghiệp sẽ bị pháp luật xử lý nghiêm minh, không loại trừ trường hợp xử lý hình sự.

Bạo hành trẻ em rất có thể bị truy cứu trách nhiệm hình sự

Theo luật sư, hành vi bạo hành trẻ em có thể bị truy cứu trách nhiệm hình sự về một trong các tội được quy định tại Bộ luật Hình sự năm 2015.

Gặp tai nạn ở Hải Phòng, người đàn ông đi xe máy tử vong thương tâm

Vụ tai nạn xảy ra vào hồi 10h50 ngày 24/4, tại Km38 Quốc lộ 10 thuộc địa bàn xã Quang Trung, huyện An Lão, Hải Phòng.

Cần tăng nặng chế tài xử lý vấn nạn “rác” quảng cáo

Biển quảng cáo nhan nhản khắp các con đường, ngõ phố tại Hà Nội vẫn tái diễn, với những tờ giấy, dòng chữ quảng cáo được dán, vẽ bừa bãi trên tường, cột điện… đã là vấn đề nhức nhối từ lâu, gây mất mỹ quan đô thị. Tuy nhiên, chế tài xử lý vấn nạn này vẫn còn quá nhẹ.

Bắt kẻ mạo danh quyên góp tiền từ thiện, chiếm đoạt hàng chục tỷ đồng

Ngày 24/4, Cơ quan Cảnh sát điều tra Công an TP Đà Nẵng đã tống đạt Quyết định khởi tố vụ án, khởi tố bị can và ra Lệnh bắt bị can để tạm giam đối với Lê Đình Hải (SN 1998, trú quận Bình Tân, TP Hồ Chí Minh) về tội "Lừa đảo chiếm đoạt tài sản".

Tin đọc nhiều